令和5年10月 インボイス制度はじまる

いよいよ2023年10月から、インボイス(適格請求書等保存方式)制度が始まります。

農業の場合、個人経営の場合が多く、福島県は兼業農家も多いです。

農業現場では、いろいろと問題が出てきそうなので、概要を記載いたします。

※なお、概要を説明するために詳細の割愛や正確性を欠く記載がある場合があります。

特例や法令の改正など、詳細については、税務署等で最新の情報を確認してください。ご注意ください。

消費税の納税義務の免除(消費税の免税事業者)

課税売上高が1,000万円の場合は、消費者や事業者等から預かった消費税の納付が免除されるため、多くの農業者が免税事業者なのではないかと思われます。

ところが、インボイス制度がはじまると、免税事業者からの仕入れにおいて、農産物を仕入れた事業者側で仕入税額控除ができないため、これまで通りの商取引を行うと困ったことが起きます。

つまり、免税事業者の農家から農産物を仕入れた飲食店、八百屋、スーパーなどの事業者が、仕入れ税額控除できなかった分を新たに負担する必要がでてきます。免税事業者の農家から農産物を購入した事業者が、より多くの消費税を納付することになってしまいます。

また、ファーマーズマーケットなどの農産物直売所等では、「免税事業者」の農産物と「インボイス発行事業者」の農産物と区別して販売するようになるかもしれません。「これはインボイスが発行される野菜だ」「これは免税事業者の野菜だ」というように・・・。

事業者へではなく一般消費者向けの農作物販売しかしないのであれば、免税事業者のままでも問題はなさそうです。あまり影響は受けないと予想されますが、一般企業から贈答用の野菜や果物納品を依頼されたときは、免税事業者のままだと多少影響が出てくるかもしれません。

これまで免税事業者だった農家は、免税事業者のままにするか、課税事業者(消費税の納付義務がある)になるか選択を迫られます。

当初、令和5年10月1日からインボイス発行事業者になる届け出は、令和5年3月31日までとなっておりましたが、昨年令和4年12月23日閣議決定の「令和5年度 税制改正大綱」によれば、課税期間の15日前までに届け出をすればよいことになったようです(実質的に期限延期)。ただ実際のインボイス登録番号の通知を受け取るには、申請から1か月程度かかると思われますので、10月から適格請求書発行事業者になるには、8月中にはインボイスの申請が必要と思われます。

簡易課税とは

現在、農産物の販売の場合は、軽減税率の8%が適用され、肥料の仕入、農業機械・農業設備の購入では10%の消費税が適用されています。

本来であれば、それぞれの消費税を計算して納付する必要がありますが、納税事務負担を軽減するために、基準期間の課税売上高が5,000万円以下であれば「簡易課税制度」が選択可能です。

簡易課税制度では、事務負担の軽減を図ることができます。消費税申告で、仕入れや経費の消費税額の計算やインボイスの保存は不要となります。「みなし仕入率」で計算してしまうからです。

「農業」の場合、第2種事業にあたり、みなし仕入れ率は「80%」となります。

※軽減税率の導入前は、「農業」「林業」「漁業」は、みなし仕入れ率「70%」でした。

ざっくりですが、108万円(税込)の農産物の売上があった場合、売上の消費税は8万円となります。農業のみなし仕入率80%を掛けると、6.4万円となります。

8万円ー6.4万円= 納付すべき消費税 1.6万円 となります。

農業機械等の大きな設備投資をした場合は、本則課税のほうが有利な場合もありますので、簡易課税の選択が良いというわけではありません。※簡易課税は消費税の還付制度が利用できない

なお、簡易課税への届け出は本来前年の課税期間までとなるのですが、インボイス登録を行い2023年10月1日から消費税申告を行う場合、2023年12月31日までに簡易課税の届出をすれば、簡易課税で消費税計算を行うことできることが特例的に認められているようです。

特例だらけ・・・

インボイス制度導入への懸念から、さまざまな特例もあります。期間限定もあります。

・中小企業(年間売上1億円以下)の1万円未満の仕入・経費のインボイス不要(少額特例6年間)

※「領収書を1万円未満に分割する」なんて方法が横行するかもしれない・・ですね。

・免税事業者がインボイス登録した場合、3年間の緩和措置(2割特例)

納付税額を当該課税標準額に対する消費税額の2割とすることができる。簡易課税ならば、農業のみなし仕入率80%ですから、この特例の恩恵は受けられないようです。(結局一緒・・)

・3万円未満の公共交通機関(船舶、バスまたは鉄道)による旅客の運送については、インボイスの発行事業者(公共交通機関)は、インボイスの交付義務が免除されます。

・市場への委託販売や農協特例(無条件委託・共同計算)

などなど・・・

さいごに

特例が次々追加され、混乱する部分があります。「こんな場合は?」という疑問がたくさん出てきそうです。

このページの記載は、正確性に欠ける部分がありますので、お困りのことがございましたら、お近くの税務署へお尋ねください。

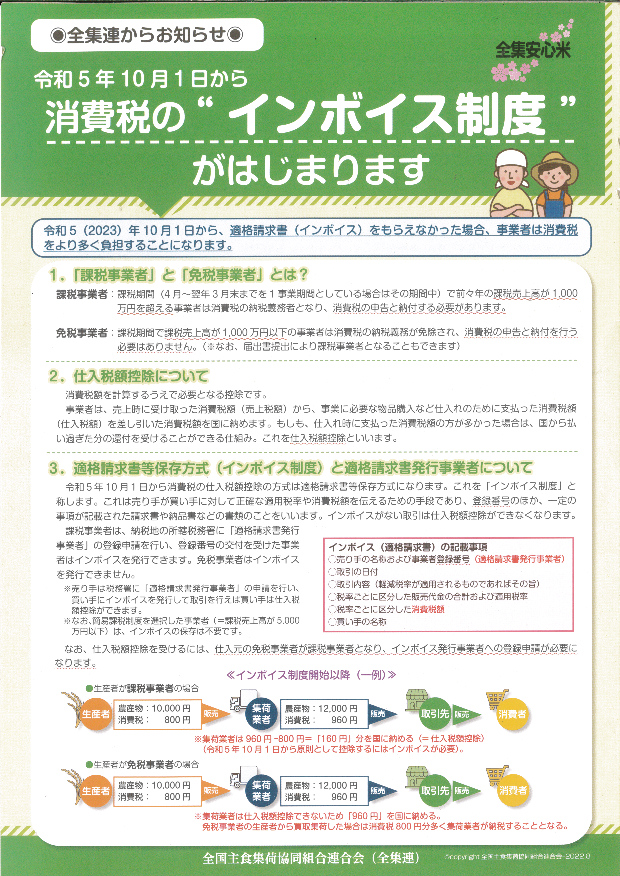

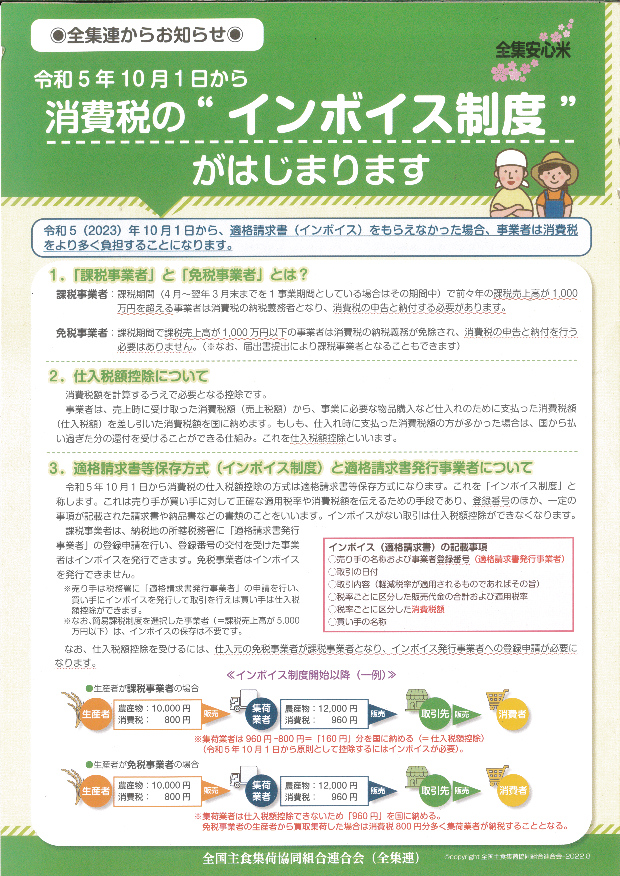

玄米販売の場合は、全集連のチラシを参考にしてください。弊社は、農産物検査、玄米の集荷事業を行っております。

<免税事業者から課税事業者になる方へ>(財務省)